|

|

Как противодействовать мошенничеству в компании

Журнал "Финансовый директор"

№1 за 2007 год

www.fd.ru

http://www.fd.ru/archive_art/23436.html

Интервью с партнером компании «Делойт», руководителем департамента по финансовым расследованиям в СНГ Андреем Елинсоном

По данным исследования, проведенного Ассоциацией сертифицированных специалистов по расследованию мошенничеств, средние потери крупных компаний, связанные с незаконной деятельностью ее рядовых сотрудников, составляют около 60 тыс. долл. США в год; ущерб, наносимый менеджерами, достигает 140 тыс. долл. США. По мнению Андрея Елинсона, злоупотребления в бизнесе неизбежны, воровать будут всегда, но потери компании можно снизить до минимума, внедрив программы по борьбе с мошенничеством и систему внутреннего контроля.

– Андрей, скажите, зачем менеджменту система противодействия мошенничеству? Разве нет других, более важных проблем?

– Большинство руководителей полагает, что существует множество способов инвестировать средства с большей выгодой, нежели вложив их в создание эффективной системы контроля и противодействия мошенничеству. К тому же неизвестно, окупятся ли потраченные деньги. Точка зрения меняется, когда возникают серьезные проблемы с фальсификацией отчетности или выводом активов из компании. В итоге затраты возрастают многократно. Во-первых, компания несет расходы, связанные с расследованием и поиском виновных, а во-вторых, после произошедшего инцидента руководство безоговорочно внедряет все необходимые инструменты противодействия мошенничеству.

В западной практике, а теперь и во многих российских компаниях самый важный вопрос для акционеров – стоимость компании, которая напрямую зависит от доверия к руководству. Факты мошенничества подрывают это доверие. Подтверждение тому – крупные скандалы в западных компаниях.

– Возможно, нет необходимости создавать глобальную систему контроля, а нужно только устранить причины, по которым сотрудники идут на мошенничество?

– Вряд ли это получится. Дело в том, что не всегда причиной мошенничества служит реальная острая нехватка денег, которая толкает человека на преступление. Все, что движет мошенниками, как правило, укладывается в так называемый «треугольник мошенничества», которым руководствуются и те, кто выявляет подобные факты в компаниях, и правоохранительные органы.

«Треугольник мошенничества» включает три группы причин: возможность, давление, рационализацию. Поясню. Под возможностью подразумевается низкое качество системы контроля, что позволяет сотруднику совершить злоупотребление. Например, дискета с электронными банковскими ключами хранится не в специальном месте, а в общедоступном, где-нибудь на стойке секретаря. Только ленивый не использует ситуацию. Давление – вот это, действительно, влияние личных обстоятельств, например потеря работы супругом, проигрыш в казино или долги. И последнее, рационализация – оправдание сотрудником своих незаконных действий. Как правило, это ощущение того, что человек берет то, что ему причитается, не считая, что совершил что-либо негативное. В моей практике был случай, когда один из руководителей ежемесячно добавлял к своей заработной плате сумму, равную разнице между его окладом и заработной платой вышестоящего менеджера. Когда его разоблачили, он объяснил: «Поскольку компания не обеспечила мне карьерный рост – имею полное право. Я беру только свое, а ведь мог бы и больше».

– Можно ли выделить наиболее типичные виды мошенничества, характерные для любого бизнеса?

– Среди мошеннических схем только 15–20% случаев представляют собой действительно «продукт интеллектуального творчества», результат сговора многих лиц, в котором, как правило, участвует руководство компании. Это сложно расследуемые и выявляемые виды мошенничества. Большинство же повсеместно распространенных злоупотреблений довольно банальны. Именно на их долю приходится наибольший ущерб, наносимый компаниям.

Если говорить о типичных случаях мошенничества, с которыми может столкнуться любой бизнес, то во-первых это искажения в отчетности 1. Например, завышение (занижение) выручки, учет несуществующих активов, искажение расходов, сокрытие информации о долговых обязательствах компании, сознательное использование ложных результатов оценки активов и многое другое.

Во-вторых, конечно же, хищения, причем как непосредственно денег, так и собственности компании. Здесь довольно популярны завышение расходов, оплачиваемых компанией, кражи производимой продукции, оборудования, клиентских баз данных. Ну, и в-третьих – использование служебного положения, внутренней информации в личных целях, взятки, откаты – словом, все то, что можно классифицировать как коррупцию.

– Не могли бы Вы подробнее рассказать о том, как действуют те или иные схемы мошенничества, чтобы топ-менеджмент лучше представлял, как им противодействовать?

– Если говорить о самых распространенных схемах, то одной из них является завышение расходов, оплачиваемых компанией. Пожалуй, не существует компаний, где сотрудники не завышали бы суммы командировочных или представительских расходов, манипулируя авансовыми отчетами. Одни достают «левые» чеки, не имеющие отношения к командировочным расходам, и предъявляют их к оплате, другие включают услуги, которые не должны оплачиваться согласно политике, принятой в компании (развлечения, алкоголь и пр.). Не следует относиться к этим мелким хищениям как к чему-то несущественному. Вероятность того, что сотрудник будет так поступать регулярно, весьма высока. Достаточно надежным способом выявления подобных неоправданных трат является создание унифицированных форм авансовых отчетов и жесткий контроль за ними со стороны бухгалтерии.

Еще один распространенный способ мошенничества в крупных компаниях – появление фиктивных сотрудников. Суть заключается в том, что кто-либо из имеющих доступ к файлам отдела кадров может внести в список персонала несуществующего человека. Или наоборот – не удалить из списка уволившегося работника. Этому «призраку» переводится заработная плата на счет, реквизиты которого указывает мошенник. Не допустить подобной ситуации позволят контроль действительного количества уволившихся, отсутствие расхождений между списками вновь принятых на работу сотрудников и ведомостями на заработную плату, карточками учета персонала, трудовыми договорами.

Все вышеперечисленное относится к хищению собственности компании. Что касается коррупции, то здесь, безусловно, лидируют разного рода откаты и взятки от «дружественных» компаний. Роль такой компании может исполнять, например, предприятие-поставщик, зарегистрированное на родственника директора по закупкам. Правда, на практике в девяти случаях из десяти мошенники регистрируют подставную компанию на себя. В большинстве ситуаций связь прослеживается достаточно просто.

Варианты действий мошенника различаются. Например, он может передать «дружественной» компании информацию о тех условиях, на которых покупатель хотел бы приобрести товар. В итоге, даже если проводится тендер, покупатель выбирает в качестве поставщика компанию, созданную директором по закупкам, – ведь именно она предложила наиболее выгодные условия. Конечно, это не самый худший сценарий развития событий. Однако вне зависимости от того, причинен ли ущерб компании, подобные действия следует расценивать по меньшей мере как нарушение этики ведения бизнеса, и немедленно наказывать виновных. К тому же высок риск, что в следующий раз сделка будет заключена с ощутимым для компании уроном.

– Все ли схемы, используемые мошенниками, универсальны, или есть отраслевая специфика?

– Конечно, встречаются и специфические мошенничества, но их уникальность заключается, скорее, в деталях, а не в основной идее. Наверное, правильнее говорить о том, что существует зависимость между сферой деятельности компании и «популярностью» тех или иных видов мошенничества.

Например, проблема розничной торговли – взятки менеджерам по закупкам при выборе поставщика. Представители компаний-поставщиков обычно борются за право заключить контракт. Чем крупнее розничная сеть, тем ожесточеннее борьба за канал сбыта и, соответственно, выше «ставка». Один из способов противодействия такой схеме поведения менеджеров – их постоянная ротация. Если никто долго не «засиживается» на одном месте, то и выстроить доверительные отношения с определенным поставщиком не удастся.

Классический пример коррупции в нефтяной отрасли – получение за взятки контрактов от государственных организаций. Наиболее подвержены этому корпорации, ведущие деятельность в странах Центральной Азии. Между тем взятка в данном случае предполагает нарушение не только местного, но и международного законодательства. В частности, американским корпорациям прямо запрещается давать взятки на территории осуществления хозяйственных операций где бы то ни было в мире.

Чтобы сделать невозможным подобное нарушение, деятельность топ-менеджеров в нефтяных корпорациях контролируется очень жестко, тщательно анализируется каждый из заключенных контрактов. Нужно учесть, что взятки никто не стремится платить из собственных средств, а крупные суммы, списанные со счетов компаний, должны быть каким-то образом обоснованы. Банковские платежи, движение сумм по зарплатным счетам сотрудников проверяются не менее внимательно, чем контракты: кому и за что произведен платеж, на каком основании, по чьему распоряжению и пр. Так что привычная схема оформления договора «на оказание консультационных услуг», за которой нередко скрывается оплата услуг посредника при даче взятки, будет обнаружена внутренним аудитом.

В гостиничном бизнесе часто происходит присвоение денежных средств компании. Приведу типичный пример. У постояльца гостиницы, приехавшего поздно вечером, нет желания или времени оформлять документы. Он может просто отдать деньги портье и получить номер. Через некоторое время клиент уезжает, номер быстро убирается, а деньги делят между собой сотрудники гостиницы. В такой схеме могут участвовать три-четыре человека. А поскольку в гостиницах крупных городов номера стоят дорого, ущерб компании может измеряться миллионами рублей.

Противодействовать подобным злоупотреблениям отчасти можно, применяя специальные технические средства: электронные ключи, датчики контроля пространства, позволяющие определить, есть ли кто-нибудь в номере. Кроме того, гостиничные сети все чаще прибегают к услугам специальных служб, так называемого «ночного аудита». Это, как правило, служба, созданная на корпоративном уровне для контроля заселенности гостиничных номеров и прочих нарушений в работе в ночное время. Ее сотрудники могут проверить кассу, регистрационные документы и прочее.

– Как добиться того, чтобы мошенничество в компании было невозможно?

– Полностью искоренить воровство не удастся, к сожалению, это часть нашей жизни. Но вот минимизировать риски мошенничества, сократить потери до несущественных для компании сумм вполне реально. Для этого ее руководителям потребуется задать «должный тон», обеспечить независимость контрольных процедур и внедрить механизмы анонимного информирования, например «горячую линию».

Нет ничего эффективнее для борьбы с мошенничеством, чем создаваемая и поддерживаемая на самом высоком уровне нетерпимость к подобным фактам. Это и есть «должный тон», обычно задаваемый руководству компании ее собственниками. Если руководству стало известно о фактах мошенничества, то наказание должно следовать незамедлительно. Очень часто мошенничество совершается людьми, много лет проработавшими в компании, специалистами, досконально знающими все бизнес-процессы. Ситуация с кадрами сегодня непростая, найти хорошего сотрудника сложно. В результате менеджмент может принять решение, например, о переводе мошенника из головного офиса в региональный. Но этого недостаточно. Такой подход даст мошеннику повод думать, что проблема не в том, что он украл, а в том, что плохо скрыл. С высокой вероятностью все повторится уже на новом месте работы.

Компания не должна ограничиваться лишь увольнением мошенника. Нужно постараться сделать так, чтобы он ответил по закону, довести дело до суда, предать гласности. Существует распространенное заблуждение, что обнародование фактов мошенничества приведет к потере доверия инвесторов. Это не так. Если компания открыто говорит об имеющейся у нее проблеме и о том, как она с ней справляется, это свидетельствует о честности ее менеджмента и его готовности исправлять ошибки. Гораздо хуже, когда есть информация о том, что в бизнесе не все в порядке, но менеджмент постоянно рапортует о полном отсутствии каких-либо проблем и о растущих финансовых показателях.

– Как, по Вашему мнению, должен быть организован независимый контроль?

– Начнем с того, что одна из самых сложных задач – противодействовать превышению полномочий топ-менеджерами. Поэтому необходимо участие независимой структуры, например аудиторского комитета, состоящего из независимых членов совета директоров. Аудиторский комитет с помощью подчиненной ему службы внутреннего аудита осуществляет надзор за службой внутреннего контроля, реализацией контрольных процедур, направленных на борьбу с мошенничествами, требует при необходимости от руководства проведения работ по выявлению рисков мошенничества.

Работа по созданию эффективной системы контроля должна включать три основных этапа.

Первый – оценка факторов риска мошенничества. На данном этапе нужно проанализировать все существующие в компании бизнес-процессы, а также провести анализ имевших место злоупотреблений, чтобы найти слабые, незащищенные звенья в действующей системе контроля. К этой работе активно привлекаются руководители отделов. Поскольку они хорошо знакомы с бизнес-процессами, им проще предположить, как и на каком участке сотрудники могут злоупотреблять своими полномочиями.

Следующий шаг – моделирование схем мошенничества. Нужно поставить себя на место мошенника и представить, как можно обойти действующие контрольные процедуры. Все вероятные схемы мошенничества наносятся на карту риска и ранжируются по степени значимости. В первую очередь внимание должно уделяться тем схемам, которые наиболее вероятны или уже имели место в прошлом и при этом могут нанести бизнесу существенный ущерб.

Заключительный этап – рекомендации по доработке контрольных процедур и контроль их выполнения (см. таблицу на с. 24). К сожалению, не всегда то, что написано на бумаге – например, порядок предоставления авансовых отчетов, в котором заложены все необходимые методы контроля, – работает на практике.

Отмечу, что основные принципы создания эффективной системы по борьбе с мошенничествами достаточно полно описаны в «Общих положениях о системе внутреннего контроля» COSO (Committee of Sponsoring Organizations of the Treadway Commission) (подробнее см. «Пять компонентов внутреннего контроля»).

– Говоря об инструментах борьбы с мошенничествами, Вы упомянули «горячую линию». Как работает этот инструмент?

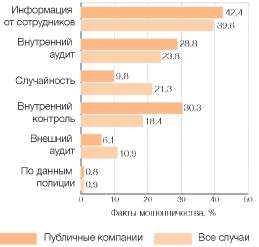

– В принципе, службы безопасности многих компаний располагают собственными, нередко весьма эффективными, методиками получения информации о потенциальных и возникших случаях мошенничества с применением анонимного информирования. По статистике этот способ выявления мошенничеств – один из самых действенных в мире (см. рисунок).

«Горячая линия» – лишь один из механизмов. До недавнего времени «горячая линия» использовалась в основном в западных компаниях, сегодня примеры внедрения этого инструмента есть и в России, но все же он пока не пользуется должной популярностью. Например, в компании «СУЭК», внедрившей у себя программу борьбы с мошенничеством, организована «горячая линия», по которой можно позвонить, оставить сообщение оператору либо на автоответчике, отправить его по электронной почте и пр. При этом сотрудник не обязан называть своего имени, если он этого не желает. В свою очередь, генеральный директор, руководители службы внутреннего контроля и контрольно-ревизионного управления через корпоративную газету обратились к работникам, призывая их сообщать обо всех известных им фактах мошенничества. Основная идея, которую нужно донести до рядовых сотрудников, чтобы «горячая линия» работала: если кто-то ворует у компании, он, по сути, ворует деньги из кармана рядовых работников, а помогая выявить подобные факты, они заботятся в первую очередь о себе, о своих зарплатах.

– Не могли бы Вы дать несколько советов небольшим компаниям, которые не располагают средствами для создания полноценной системы контроля?

– Слабые места бизнес-процессов малых и средних компаний - это, как правило, неадекватное распределение обязанностей между сотрудниками (один сотрудник нередко выполняет функции двух-трех), отсутствие контроля за действиями руководства и отсутствие совета независимых директоров.

Если говорить о проблеме распределения обязанностей в условиях нехватки кадров, то можно посоветовать усилить контроль над ведением бухгалтерского учета, регулярно проводить инвентаризации, а также контролировать исполнение бюджета и пристально изучать возникающие отклонения. Ничего другого, к сожалению, придумать не удастся.

Основной инструмент противодействия мошенничеству на уровне топ-менеджмента - эффективная мотивация, а также подчинение службы внутреннего аудита непосредственно владельцу бизнеса.

Решить проблему независимых директоров, пожалуй, сложнее всего. Можно попытаться создать управляющий орган с похожими полномочиями. Конечно, чтобы привлечь грамотных управленцев, потребуются существенные затраты на оплату их труда, но они будут несоизмеримо меньше, чем ущерб от мошенничества первых лиц компании.

Беседовала Ирина Ордынская

Пять компонентов внутреннего контроля 2

В своде «Общих положений о системе внутреннего контроля» COSO перечислены пять основных пунктов, на которые должно быть направлено внимание руководства компании при внедрении программ по борьбе с мошенничествами.

Проведение оценки риска мошенничества. Эта работа предполагает повышенное внимание руководства к тем областям деятельности организации, где возможны злоупотребления, а также проверку аудиторским комитетом соблюдения контрольных процедур, их соответствия возможным рискам. Особое внимание должно быть уделено фактам пренебрежения руководства контрольными процедурами, индикатором чего в первую очередь считаются следующие явления: ввод в бухгалтерские системы заведомо ложной информации, намеренное искажение данных при оценке остатков по существенным счетам; проведение хозяйственных операций, выходящих за рамки обычной хозяйственной деятельности предприятия при отсутствии на это достаточных оснований.

Создание среды контроля. Контрольная среда считается основой остальных компонентов системы внутреннего контроля. Принято выделять следующие факторы контрольной среды: честность, этические нормы, компетенцию руководства и работников предприятия. Надлежащая контрольная среда позволяет предприятию установить систему морально-этических ценностей, препятствующую мошенничеству. Прямой обязанностью руководства, совета директоров и аудиторского комитета в контрольной среде является создание определенного отношения к фактам злоупотреблений («должного тона») у верхних слоев управленческого персонала компании. Также к созданию контрольной среды относят разработку кодекса корпоративной этики, внедрение «горячих линий» и программ, поощряющих передачу сотрудниками сведений о хищениях, надзорную деятельность аудиторского комитета и пр.

Разработка и внедрение контрольных процедур, направленных на борьбу с мошенничеством. Контрольные процедуры – это комплекс предупредительных или поисковых мер, которые должны быть приняты в соответствии с выявленными факторами риска мошенничеств.

Обмен информацией и коммуникации. Позиция компании по предотвращению мошенничеств и проведению программ борьбы с ними должна быть хорошо известна сотрудникам. Информация должна охватывать все уровни деятельности компании, включая отношения с контрагентами, и может распространяться среди работников в бумажном, электронном виде, а также в виде специальных бюллетеней, посредством обучения, проведения дискуссий и пр.

Мониторинг качества и эффективности программ и контрольных процедур. Включает прежде всего проверки исполнения контрольных процедур, а также текущие контрольные меры, встроенные в обычные операционные процессы (например, регулярные сверки расчетов между разными подразделениями, службами). |

| Таблица Оценка риска мошенничества и контрольные процедуры ненадлежащего признания выручки |

| Показатель |

Описание |

| Оценка рисков мошенничества |

Проводится руководством, службой внутреннего аудита, руководством IТ, владельцами значительных бизнес-процессов при надзоре со стороны аудиторского комитета. |

| Учитываются факторы внутреннего и внешнего окружения. |

| Выявляются риски мошенничества на соответствующих уровнях и в соответствующих областях организации |

| Значительный счет или бизнес-процесс |

Выручка |

|

|

| Риск мошенничества |

Ненадлежащее/досрочное признание выручки |

|

| Причина мошенничества |

Наличие нераскрытых условий продаж |

|

| Элементы мошенничества |

Условия покупки: указаны в заказе на покупку, но не в системе учета заказов; указаны только в переговорной документации по продаже; оговариваются в дополнительных письмах, электронных письмах или устно |

|

| Могут быть задействованы |

Менеджер по продажам, торговый представитель, финансовый персонал, связанный с учетом продаж, руководитель службы снабжения, главный юрисконсульт, генеральный директор или финансовый директор и т.д. |

|

| Значимость |

Высокая |

| Вероятность |

Высокая |

| Масштаб |

Риск относится к счетам выручки и дебиторской задолженности |

| Средства контроля |

Регулярная проверка всех договоров купли-продажи, с особым вниманием к необычным условиям, и сравнение с фактической ситуацией. |

| Проведение подтверждения/сверки полноты и точности отражения условий продажи со стороны торгового персонала. |

| Регулярный анализ сроков дебиторской задолженности с особым вниманием к просроченной задолженности. |

| Разделение обязанностей (продажа и предоставление кредита/учет заказов). |

| Прикладные средства контроля, запрещающие продолжение обработки без наличия необходимого разрешения. |

| Система авторизации и утверждения операций по продаже и списанию. |

| В случае необходимости - стандартизация условий продаж |

| Деятельность по мониторингу |

Подтверждение службой внутреннего аудита непосредственно у покупателей стоимости и даты продажи, характеристики прав возврата, неотраженных условий продажи и договоренности, не включенных в первоначальное письменное соглашение. |

| Регулярная проверка сроков дебиторской задолженности и сравнение с «обычным» для компании уровнем или среднеотраслевыми показателями. |

| Регулярная проверка значительных сделок по продаже, осуществляемых на конец квартала и года, на предмет необычных условий, касающихся цены, выставления счета, поставки, возврата, обмена или приемки |

|

|

| Рисунок Выявление фактов мошенничества в публичных компаниях |

1 Подробнее см. статью «Искажения в финансовой отчетности: как выявить мошенничество» («Финансовый директор», 2006, № 6, с. 44). - Примеч. редакции.

2 Источник: «Свод общих положений о системе внутреннего контроля», 1992, 1994 гг. Ознакомиться подробнее можно на сайте: http://www.coso.org/publications/executive summury integrated framework.htm. - Примеч. редакции.

|

| |

| |

|